развернуть

453850, Республика Башкортостан, г. Мелеуз, ул. Советская, д. 3

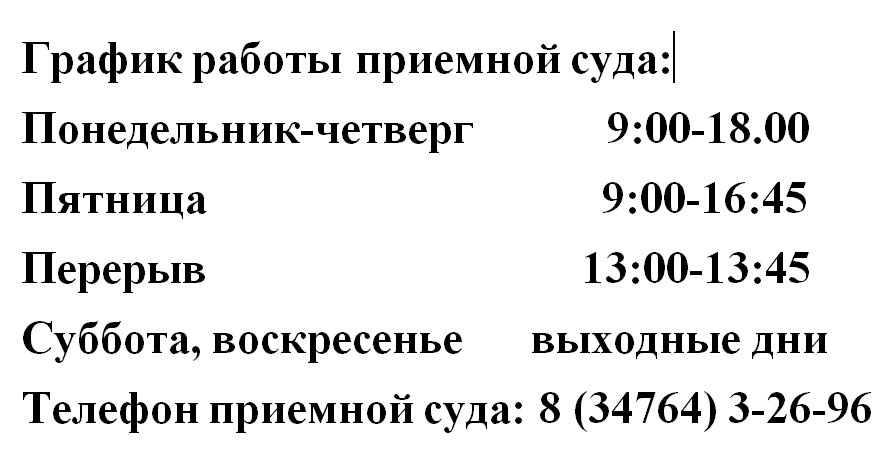

Тел.: (34764) 3-26-96 (тел./ф.)

meleuzovsky.bkr@sudrf.ru

Тел.: (34764) 3-26-96 (тел./ф.)

meleuzovsky.bkr@sudrf.ru

,

| Судом рассмотрено административное дело о взыскании задолженности по страховым взносам | версия для печати |

Межрайонная инспекция Федеральной налоговой службы России по Республике Башкортостан обратилась в Мелеузовский районный суд РБ с административным исковым заявлением к Ш. о взыскании задолженности по страховым взносам. Основанием для обращения в суд явилось то, что с 22 октября 2015 г. по 31 января 2018 г. Ш. состояла на учете в качестве индивидуального предпринимателя. Административный ответчик не производила выплаты страховых взносов, в связи с чем за Ш. числится задолженность по уплате обязательных платежей. Исходя из положений пункта 3 статьи 420 Налогового кодекса Российской Федерации объектом обложения страховыми взносами для плательщиков, указанных в пп. 2 п. 1 ст. 419 Кодекса, признается осуществление предпринимательской либо иной профессиональной деятельности. Порядок исчисления и уплаты страховых взносов плательщиками страховых взносов, не производящими выплат и иных вознаграждений физическим лицам, установлены ст. 432 Налогового кодекса Российской Федерации, в соответствии с п. 1 которой исчисление суммы страховых взносов, подлежащих уплате за расчетный период плательщиками, указанными в пп. 2 п. 1 ст. 419 указанного Кодекса, производится ими самостоятельно в соответствии со ст. 430 настоящего Кодекса, если иное не предусмотрено настоящей статьей. В соответствии со ст. 432 Налогового кодекса Российской Федерации суммы страховых взносов за расчетный период уплачиваются плательщиками не позднее 31 декабря текущего календарного года, если иное не предусмотрено данной статьей. Страховые взносы, исчисленные с суммы дохода плательщика, превышающей 300000 рублей за расчетный период, уплачиваются плательщиком не позднее 1 июля года, следующего за истекшим расчетным периодом (абз. 2 п. 2 ст. 432 Налогового кодекса Российской Федерации). В случае неуплаты (неполной уплаты) страховых взносов плательщиками, указанными в пп. 2 п. 1 ст. 419 данного Кодекса, в срок, установленный абзацем вторым данного пункта, налоговый орган определяет в соответствии со ст. 430 Налогового кодекса Российской Федерации сумму страховых взносов, подлежащую уплате за расчетный период такими плательщиками (абз. 3 п. 2 ст.432 Налогового кодекса Российской Федерации). Статьей 75 Налогового кодекса Российской Федерации предусмотрено, что в случае неуплаты в установленный срок сумм налога, подлежит начислению пени в размере одной трехсотой действующей в это время ставки рефинансирования Центрального банка Российской Федерации за каждый календарный день просрочки исполнения обязанности по уплате налога, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога по день исполнения обязанности по его уплате включительно. Сумма пеней, начисленных на недоимку, не может превышать размер этой недоимки. Пени уплачиваются одновременно с уплатой сумм налога или после уплаты таких сумм в полном объеме. В судебном заседании административный ответчик Ш. требования полностью признала, пояснила, что частично оплатила задолженность до отмены судебного приказа. Суд принял во внимание, что сумма обязательных платежей не уплачена и доказательств обратного административным ответчиком суду не представлено, в силу вышеприведенных норм права суд пришел к выводу об удовлетворений требований Межрайонной инспекции Федеральной налоговой службы России по Республике Башкортостан. |

|