развернуть

453850, Республика Башкортостан, г. Мелеуз, ул. Советская, д. 3

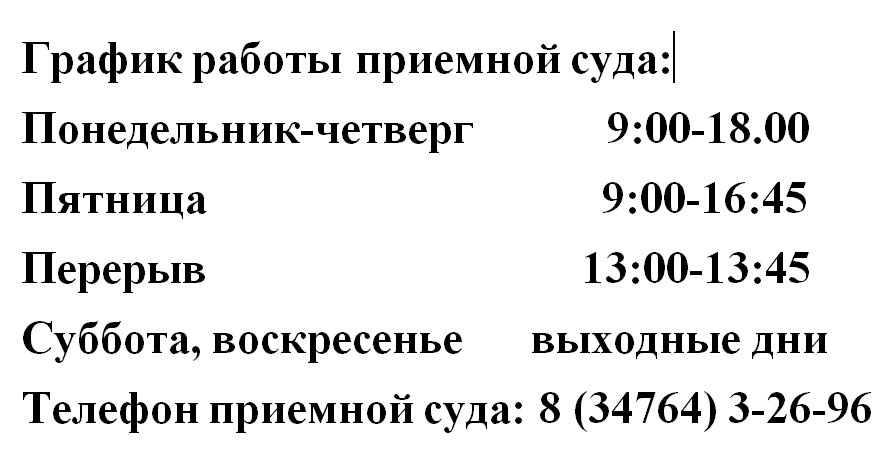

Тел.: (34764) 3-26-96 (тел./ф.)

meleuzovsky.bkr@sudrf.ru

Тел.: (34764) 3-26-96 (тел./ф.)

meleuzovsky.bkr@sudrf.ru

,

| Судом вынесено решение об отказе в удовлетворении требований Межрайонной ИФНС России № 4 по Республики Башкортостан о взыскании задолженности по налогам | версия для печати |

Обязанность каждого уплачивать законно установленные налоги и сборы предусмотрена пункта 1 статьи 3 Налогового кодекса Российской Федерации. Согласно пункту 1 статьи 19 Налогового кодекса Российской Федерации налогоплательщиками, плательщиками сборов, плательщиками страховых взносов признаются организации и физические лица, на которых в соответствии с настоящим Кодексом возложена обязанность уплачивать соответственно налоги, сборы, страховые взносы. В Мелеузовский районный суд Республики Башкортостан с административным исковым заявлением о взыскании задолженности по налогам обратилась Межрайонная ИФНС России № 4 по Республики Башкортостан, мотивировав свои требования тем, что административный ответчик Р. состоит на налоговом учете в Межрайонной ИФНС России № 25 по Республике Башкортостан. При этом за данным налогоплательщиком числится задолженность. В связи с этим просят взыскать с Р. за счет имущества физического лица в размере 1684,19 руб., в том числе: по налогам – 1564 руб., подлежащим уплате в бюджетную систему РФ в связи с неисполнением обязанности по уплате причитающихся сумм налогов, сборов в установленные законодательством о налогах и сборах сроки – 120,19 руб. Пунктом 1 статьи 409 Кодекса определено, что налог подлежит уплате налогоплательщиками в срок не позднее 1 декабря года, следующего за истекшим налоговым периодом. Согласно пункту 1 статьи 397 Налогового кодекса Российской Федерации налогоплательщики - физические лица уплачивают налог на основании налогового уведомления, направленного налоговым органом. Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом налогоплательщику требования об уплате налога в порядке статей 69 и 70 Налогового кодекса Российской Федерации. Требование об уплате налога направляется налогоплательщику при наличии у него недоимки (пункт 2 статьи 69 Налогового кодекса Российской Федерации). В силу пункта 2 статьи 48 Налогового кодекса Российской Федерации заявление о взыскании подается в суд общей юрисдикции налоговым органом в течение шести месяцев со дня истечения срока исполнения требования об уплате налога, сбора, страховых взносов, пеней, штрафов, если иное не предусмотрено настоящим пунктом. Принудительное взыскание налога за пределами сроков, установленных Налоговым кодексом РФ, осуществляться не может. Несоблюдение налоговой инспекцией установленных налоговым законодательством сроков является основанием для отказа в удовлетворении искового заявления. Разрешая административные исковые требования, суд исходил из того, что представленные суду материалы, сведений о применении в отношении Р. мер принудительного взыскания в порядке ст. 48 НК РФ не содержат. Кроме того, определением мирового судьи судебного участка №1 по г. Мелеузу и Мелеузовскому району РБ от «дата» в принятии заявления Межрайонной ИФНС России по Республике Башкортостан о вынесении судебного приказа о взыскании с Р. задолженности по налогам и пени отказано, в связи с пропуском срока обращения в суд. В связи с этим Межрайонная ИФНС России № 4 по Республики Башкортостан обратилась в суд с настоящим административным иском, однако доказательства уважительности причин пропуска шестимесячного срока, предусмотренного ст. 48 Налогового кодекса РФ, в ходатайстве о восстановлении данного срока не приведены. Отказывая в удовлетворении административных исковых требований Межрайонной ИФНС России № 4 по Республики Башкортостан суд пришел к выводу об отсутствии оснований для взыскания задолженности по налогам в связи с истечением установленного федеральным законом пресекательного срока обращения в суд. |

|